¿Qué son los Agapes?

Es un régimen fiscal dirigido para aquellos contribuyentes dedicados exclusivamente a las actividades agrícolas, ganaderas, pesqueras o silvícolas, cuyos ingresos por dichas actividades representen cuando menos el 90% de sus ingresos totales, sin incluir los ingresos por las enajenaciones de activos fijos o activos fijos y terrenos, de su propiedad que hubiesen estado afectos a su actividad.

¿Pueden los agapes personas físicas tributar por conducto de personas morales?

Cuando las personas físicas realicen actividades en copropiedad y opten por tributar por conducto de personas morales en los términos de este Capítulo, dichas personas morales serán quienes cumplan con las obligaciones fiscales de la copropiedad y se considerarán como representantes comunes de la misma.

Para los efectos de esta Ley, cuando la persona moral cumpla por cuenta de sus integrantes con lo dispuesto en este Capítulo, se considerará como responsable del cumplimiento de las obligaciones fiscales a cargo de sus integrantes, respecto de las operaciones realizadas a través de la persona moral, siendo los integrantes responsables solidarios respecto de dicho cumplimiento por la parte que les corresponda.

¿Cuáles son los beneficios fiscales de los agapes personas morales?

Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 20 veces el salario mínimo general elevado al año, por cada uno de sus socios o asociados siempre que no exceda, en su totalidad, de 200 veces el salario mínimo general elevado al año. El límite de 200 veces el salario mínimo, no será aplicable a ejidos y comunidades.

¿Cuáles son los beneficios fiscales de los agapes personas físicas?

En el caso de las personas físicas, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 40 veces el salario mínimo general elevado al año. Las personas morales a que se refiere este párrafo, podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta Ley.

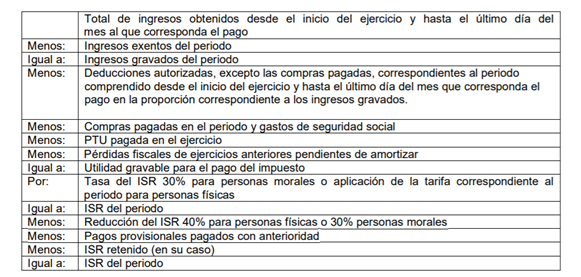

¿Cuál es el tratamiento fiscal de p. físicas y morales que exceden de 40 0 20 salarios elevado al año?

Tratándose de personas físicas y morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio excedan de 40 ó 20 veces el salario mínimo general elevado al año, según corresponda, pero sean inferiores de 423 veces el salario mínimo general elevado al año, les será aplicable lo dispuesto en el párrafo anterior, por el excedente se pagará el impuesto en los términos del séptimo párrafo de este artículo, reduciéndose el impuesto determinado conforme a la fracción II de dicho párrafo, en un 40% tratándose de personas físicas y un 30% para personas morales.

¿Cuál es el tratamiento fiscal para sociedades o asociaciones de productores?

Tratándose de sociedades o asociaciones de productores, que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, constituidas exclusivamente por socios o asociados personas físicas y que cada socio o asociado tenga ingresos superiores a 20 veces el salario mínimo general del área geográfica del contribuyente elevado al año, sin exceder de 423 veces el salario mínimo general del área geográfica del contribuyente elevado al año, sin que en su totalidad los ingresos en el ejercicio de la sociedad o asociación excedan de 4230 veces el salario mínimo general del área geográfica del contribuyente elevado al año, le será aplicable lo dispuesto en el décimo primer párrafo, por el excedente se pagará el impuesto en los términos del séptimo párrafo de este artículo, reduciéndose el impuesto determinado conforme a la fracción II de dicho párrafo, en un 30%.

¿Cuál es el tratamiento fiscal para las personas físicas y morales que se dediquen a agapes cuyo ingreso rebase los montos señalado en el párrafo decimo segundo?

Las personas físicas y morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos en el ejercicio rebasen los montos señalados en el décimo segundo párrafo, les será aplicable la exención prevista en el décimo primer párrafo de este artículo, por el excedente, se pagará el impuesto en los términos del séptimo párrafo de este artículo y será aplicable la reducción a que se refiere el décimo segundo párrafo de este artículo hasta por los montos en él establecidos. Las personas morales a que se refiere este párrafo, podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta Ley.

¿Cual es el tratamiento de la Ley del IVA para este sector?

La Ley del IVA establece una tasa 0% para este sector y el beneficio fiscal de obtener devoluciones de IVA en un plazo no mayor a 20 días.

.

excelentes comentarios, para complementar, en una asociacion que tiene convenio con una empresa para la venta sin intermediarios, el deposito de los ingresos se hace a travez de esta empresa y la asociacion distribuye a cada uno de sus socios o asociados, quien tendria la carga fiscal.

Hola Humberto, nos da gusto que el articulo sea de su interés.

Para el planteamiento que nos comparte por este este medio, le comentamos que en términos de la Ley del I.S.R., la carga fiscal es de quien obtiene el ingreso, es decir, la Asociación obtiene ingreso al momento que le pagan sus clientes y por otra parte, los miembros de dicha asociación obtienen sus ingresos al momento que les pagan sus dividendos o anticipos en su caso, por tanto se consideran sujetos diferentes la asociación y sus miembros.

Reciba un cordial saludo

Puede una persona fisica que tributa en RESICO tener ingresos tambien como AGAPES

como referencio este articulo?