Reducciones de Capital Social y sus Efectos Fiscales

Para una empresa es de suma importancia que sus utilidades generadas se incrementen cada vez más, dado que el fin de su existencia es generar riqueza a través de determinadas actividades.

Para lograr sus objetivos, una empresa requiere de recursos para comenzar, continuar o incrementar sus actividades por lo que en ocasiones resulta necesario realizar incrementos de capital o en su defecto disminuciones. Además de generar riqueza, una compañía debe considerar la manera en cómo hace llegar el dinero a los accionistas que la constituyen y las implicaciones fiscales que ello conlleva.

Es por lo anterior, que resulta relevante considerar las prácticas fiscales más eficientes para realizar reducciones de capital dependiendo cual sea el motivo por el que la entidad requiera realizar dichas disminuciones.

En ocasiones, las empresas requieren de realizar disminuciones de capital por diferentes motivos, pudiera tratarse de la salida de un accionista, el retiro de capital por exceso del mismo, entre otras. A este respecto el artículo 78 de la Ley del Impuesto Sobre la Renta (LISR) establece preceptos para determinar si al realizar una reducción de capital se está distribuyendo utilidad y por tanto gravarla como la ley lo indica.

De acuerdo a lo que indica el artículo 78, para determinar si existe utilidad distribuida en una reducción de capital se debe considerar el saldo del Capital Contable (CC) y el saldo de la Cuenta de Capital de Aportación (CUCA) que se tiene a la fecha de la reducción, si el saldo de la cuenta del Capital Contable es mayor al saldo de la CUCA entonces se considerará la diferencia como una distribución de utilidad, pero si el saldo de la CUCA es mayor al del Capital Contable dicha reducción no será gravada con el Impuesto Sobre la Renta.

Cabe mencionar que para efectos de la determinación del saldo del Capital Contable se deben considerar las cuentas correspondientes a la reinversión o capitalización de utilidades, o de cualquier otro concepto que lo integre por lo que es importante tomar en consideración las Normas de Información Financiera (NIF´s).

Ahora bien, cuando una reducción de capital se considere distribución de utilidad, la diferencia que resulte entre la CUCA y el Capital Contable será gravada con la tasa del artículo 9 de la LISR; a continuación, un breve ejemplo de lo explicado anteriormente:

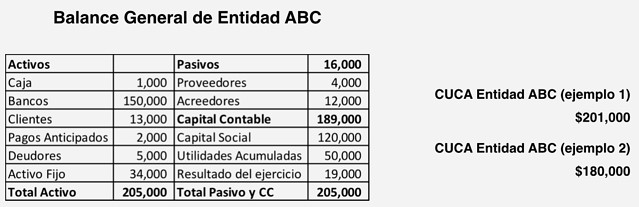

Ejemplo 1:

Considerando las cifras del Balance General y de la CUCA (ejemplo 1) se realiza la prueba:

Si CC > CUCA = Utilidad Distribuida

189,000 – 201,000 = -12,000 “No existe Utilidad Distribuida”

Ejemplo 2:

Considerando las cifras del Balance General y de la CUCA (ejemplo 2) se realiza la prueba:

Si CC > CUCA = Utilidad Distribuida

189,000 – 180,000 = 9,000 “Si existe Utilidad Distribuida”

Dado que el CC supera a la CUCA se deberá calcular la tasa del 30% sobre la Utilidad Distribuida, como sigue:

9,000 x 30% = 2,700; el ISR a pagar por la distribución de esta reducción será de $2,700

Deja un comentario